荀玉根等:50年视角看黄金的三重属性

作家:荀玉根、吴信坤、陈先龙(荀玉根系海通证券首席经济学家、中国首席经济学家论坛理事 )

投资重心

核心论断:①总结1970年金价市集化以来历史走势,主要由商品属性、货币属性、避险属性决定。②1970-1980年黄金牛市由货币属性和商品属性双轮驱动,跟大家货币体系变化和通胀磋磨,2001-2011年黄金牛市主要源于商品属性,货币和避险属性有助推作用,中国高速发展催生了巨额商品牛市。③本轮黄金牛市主要源于货币属性,但呈现新形态,即央行大幅购买黄金以优化官方储备财富结构。好意思联储开启降息周期坚忍化货币属性驱能源。

黄金的商品、货币、避险三属性。商品属性:2023年黄金的商品需求(首饰49%+工业7%)占比跳跃了一半,此时黄金价钱走势与经济宏不雅阵势正关系。不外拉万古刻来看,商品需求相对踏实,对金价的影响相对较小。何况黄金动作一种什物商品,与其他巨额商品相似,具有显然的抗通胀的属性。当通胀压力抬升、巨额商品价钱上升时,黄金价钱将随之上升。货币属性:固然咫尺黄金已退出货币通顺流域,然而在列国国外储备中黄金还是是紧要的储备财富;在逆大家化配景下,黄金动作终极货币的趣味将捏续突显。避险属性:当国外地缘政事风险升级或金融市集波动加大时,投资者避险热枕升温,时常倾向于竖立黄金,从而导致金价短期快速上升。典型代表时期如2001年9月好意思国的“911”事件、2008年底的大家金融危险,以及2022年2-3月的俄乌冲突事件。

畴前50年黄金价钱总结。1971年后跟着黄金与好意思元脱钩,黄金发达参加市集供求关系决订价钱的期间,之后金价资格了70年代的快速上行,80-90年代的下降和永久的横盘触动,2001后再次迎来十年长牛,并于2011年步入熊市阶段,直至2018年后再次开启新一轮上升周期。1970-1980年黄金牛市受货币属性和商品属性双轮驱动,好意思元指数举座走弱和试验利率触动下行贯衣着这轮黄金行情上升,70年代两次能源危险导致的供需结构失衡也带动黄金在内的巨额商品大幅冲高。2001-11年黄金长牛主要源于商品属性,2001年我国加入WTO后经济高速发展,对大家巨额商品的需求高增催生了大家巨额商品牛市。此外,互联网泡沫翻脸、次贷危险后,出现两次大家流动性转松和好意思元走弱,2001年“911”恐怖紧要事件的发生,也裸浮现黄金货币和避险属性的价钱助推作用。

本轮金价新高背后的逻辑和瞻望。本轮黄金牛市运转于2018年,前半段(18/08-20/09)主要由避险属性和货币属性主导;后半段(22年于今)金价与好意思国试验利率、好意思元指数等高关系办法出现背离,这背后是好意思元信用下降配景下,央行大幅购金以优化官方储备财富的结构,货币属性呈现了新特征。本轮金价上行已捏续6年,伦敦金现最大涨幅为126%。不外与1970s(捏续10年、最大涨幅2346%)、2000s(捏续11年、最大涨幅640%)的两轮黄金牛市比拟,本轮黄金牛市从时刻和空间上看皆还有较大差距。瞻望将来金价走势,货币属性将成为主要助推成分,好意思联储已于9月开启降息,短期试验利率下行利好黄金,中期不雅察好意思国经济走势;此外,央行捏续购金在货币维度也会利好金价。避险属性方面,地缘政事不细目性短期或难以玩忽,也将支捏金价。商品属性方面,大家经济远景仍疲弱,对金价影响较小。

风险领导:历史老师并不代表将来,大家地缘政事局面具有较大不细目性。

正文

本年以来黄金价钱捏续上行,COMEX金价冲破2600好意思元/盎司。拉万古刻看,本轮黄金牛市始于2018年,黄金价钱捏续走高背后是哪些成分在助推?本次与历史黄金牛市比拟有哪些异同?本文总结畴前50年黄金价钱的走势,从黄金的三重属性切入进行分析。

1. 黄金的三重属性

1970年之前好意思元与黄金挂钩,金价围绕好意思国政府的收购价钱窄幅波动。1970年代布雷顿丛林体系办法后,黄金价钱迟缓市集化。总结1970年金价市集化以来的波动历史,主要由商品属性、货币属性、避险属性决定。

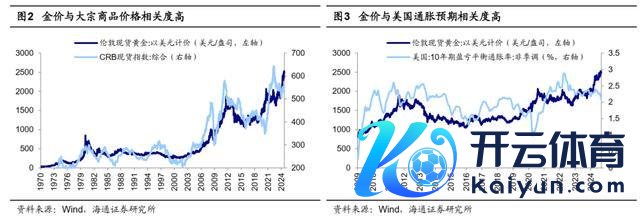

商品属性:金价与巨额商品价钱、通胀高度正关系。凭据寰宇黄金协会的数据,2023年黄金珠宝首饰需求占比为49%,工业用金需求占比为7%,投资需求占比为21%,央行购金占比为23%。可见黄金的商品需求(首饰+工业)占比跳跃了一半,这与其后光亮丽、性质踏实当然特质密切关系。此时黄金价钱走势主要与经济宏不雅阵势磋磨,当宏不雅经济捏续向好,工业分娩稳步增万古,黄金的工业需求时常会增多;与此同期,住户的收入捏续增长,黄金的饰品需求也会增多,对金价有一定利好作用。不外拉万古刻来看,这两类需求相对踏实,对金价的影响相对较小。此外,黄金动作一种什物商品,与其他巨额商品相似,具有显然的抗通胀的属性。当通胀压力抬升、巨额商品价钱上升时,黄金价钱将随之上升。因此,历史上大无数时期中金价与反馈巨额商品价钱的CRB现货指数、计划投资者将来通胀预期的好意思国10年期盈亏均衡通胀率显然正关系,其中1971年以来伦敦金价与CRB现货指数关系通盘高达0.91,见图2。

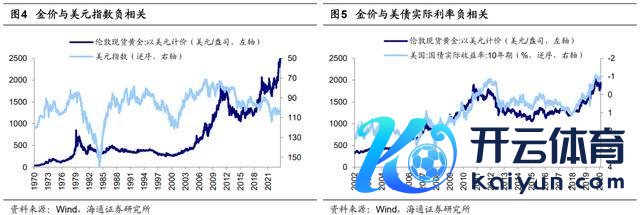

货币属性:金价与好意思元指数、好意思国试验利率高度负关系。黄金自然不是货币,货币自然是黄金。固然咫尺黄金已退出通顺流域,然而在列国国外储备中黄金还是是紧要的储备财富。上世纪70年代布雷顿丛林体系解体后,列国货币与黄金脱钩,导致纸币刊行失去制约,大家纸币对黄金出现了趋势性的大幅贬值。因此畴前几十年中,黄金成为互异货币贬值的灵验器用,与计划好意思元强弱的好意思元指数呈现负关系。另外,黄金动作非滋生财富,好意思国试验利率是捏有黄金的契机成本,因此金价与试验利率负关系。咱们用好意思国10年期国债试验收益率来代表好意思国试验利率,不错发现款价与好意思国10年期国债试验收益率呈现显然负关系、2003-2021年时刻伦敦金价与好意思国10年期国债试验收益率的关系通盘高达-0.91,见图5。

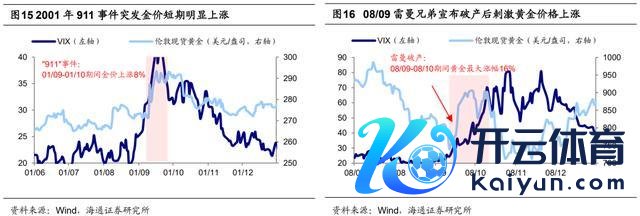

避险属性:地缘政事风险、金融危险等突发事件促使黄金上升。俗话说“浊世买黄金”,当国外地缘政事风险升级或金融市集波动加大时,投资者避险热枕升温,时常倾向于竖立黄金,从而导致金价短期快速上升。典型代表时期如2001年9月好意思国的“911”事件、2008年底的大家金融危险,以及2022年2-3月的俄乌冲突事件。01年9月11日好意思国遇到恐袭事件,冲击财富市集风险偏好,01/09-01/10时刻标普500指数最大跌幅为16.8%,而伦敦金现最大涨幅为8.0%。08年好意思国次贷危险最终演变成了大家金融危险,08年9月雷曼歇业进一步冲击了大家成本市集,VIX惊恐指数自9月初的22.0快速攀升至10月末的80.1,时刻标普500指数最大跌幅为-35.6%、WTI原油为-48.3%,而伦敦金现最大涨幅15.7%。2022年2-3月俄乌冲突爆发,地缘政事风险的加重相通引起了金融市集剧烈触动,大家地缘政事风险指数从22/01的138.7上升至22/03的319.0,22/02-22/03时刻标普500指数最大跌幅为-10.5%,而伦敦金现最大涨幅为13.8%。

2.畴前50年黄金价钱总结

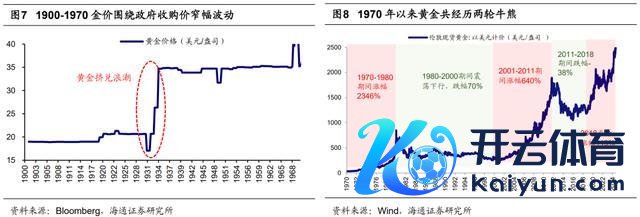

1900-1970年金本位轨制下金价围绕好意思国政府收购价窄幅波动:1900-1933年时刻好意思国政府的黄金收购价钱保捏在20.67好意思元/盎司;1931年英国毁灭金本位轨制激励黄金挤兑波澜,1934年后政府将黄金收购价钱再行固定在35好意思元/盎司。1971年后跟着黄金与好意思元脱钩,黄金发达参加市集供求关系决订价钱的期间,总结70年代以来黄金价钱走势,其在资格了70年代的快速上行后,80-90年代开启下降和永久的横盘触动,01后金价再次迎来十年长牛,并于2011年步入熊市阶段,直至2018年后黄金再次开启新一轮上升周期,下文咱们将防护分析几次黄金牛市。

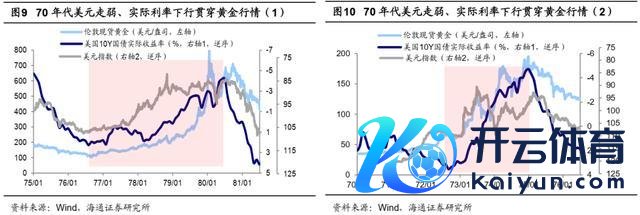

1970-1980年黄金牛市由货币属性和商品属性双轮驱动。1970年黄金开启一轮牛市,捏续时刻约为10年,时刻最大涨幅达2346%。第一驱能源是货币属性,布雷顿丛林体系解体下黄金的货币属性成为推动70年代金价上升的主要驱动成分。1971年好意思国文书好意思元与黄金脱钩,而后被低估的金价运转迟缓走向市集化,好意思元指数举座走弱和试验利率触动下行贯衣着这轮黄金行情上升,具体可分为两个阶段:第一阶段,71年底《史小姐协定》文书好意思元大幅贬值,好意思元指数自71/02的高点121点快速下降至75/06的阶段性低点94点,累计跌幅达-22%。这一时刻内好意思债试验利率由72/04高点3.34%下降8个百分点至74/12的-4.70%。第二阶段,76岁首牙买加体系建立后好意思元的国外地位有所下降,好意思元指数进一步从76/08的阶段高点106.7快速下降至1980/07的84.2,累计跌幅达-21%。这一阶段中好意思债试验利率由76/07的2.25%下降6个百分点至80/06的-4.21%。

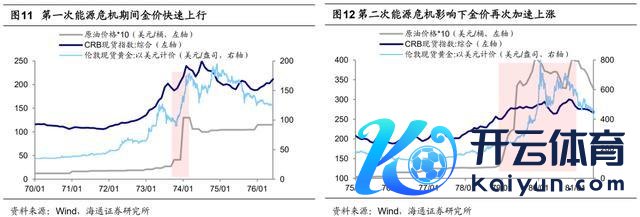

第二驱能源是商品属性,70年代巨额商品牛市助力金价冲高。70年代两次能源危险冲击使得以石油为代表的巨额商品濒临供需失衡的形状,进一步带动包括黄金在内的巨额商品集体加价:73/10第一次石油危险爆发后,欧佩克文书石油提价并中止向西洋等地出口,73/10-74/03国外油价最大涨幅为217%,金价相通迎来较为显然的上升,同期最大涨幅为99%;78/10第二次能源危险愈演愈烈,78/10-81/03时刻国外油价最大涨幅为218%,这一时刻黄金价钱奉陪石油等巨额商品加快上行,伦敦金最大涨幅为294%。

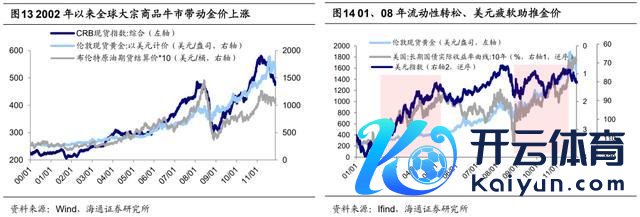

2001-11年黄金牛市主要源于商品属性,货币和避险属性助推金价。2001年后黄金再次迎来了跳跃十年的长牛行情,时刻最大涨幅达660%。从商品属性看,2001年12月我国加入WTO后积极融入大家制造单干体系,在此配景下我国经济保捏高速增长,02-07年我国口头GDP年化复合增速高达17%,我国对大家巨额商品的需求高增也催生了大家巨额商品牛市,02-07年大家巨额商品迎来一轮快速上升,08年后在大家金融危险影响下,巨额商品价钱资格几个月的下降,但在08年底后又再次冲高。商品价钱再次走高的配景是08年大家性危险后列国纷繁推出积极的宏不雅策略,举例中国在08/11推出四万亿财政刺激缠绵推动内需确立,在此配景下大家经济迟缓走出危险,10-11年大家口头GDP增速跳跃10%,大家流动性充裕重叠需求复苏推动巨额商品价钱再次集体冲高。举座而言,02-11年时刻CRB现货指数最大涨幅181%,布伦特原油为612%、LME铜为659%,与黄金访佛。

从货币属性看,科网泡沫翻脸、次贷危险发生后,两次出现大家流动性转松和好意思元走弱,助推了金价上升。2000年互联网泡沫翻脸后,为了搪塞冲击并推动经济复苏,好意思国于00/05开启降息,在此配景下好意思债试验利率由00/05的3.99%降至05/02的1.84%。该时刻好意思元指数从01/07的高点121点下滑至05/01的82.6点,累计跌幅为32%。07年次贷危险彭胀并进一步激励大家金融危险,为了救市和防守经济的踏实列国政府纷繁出台相应策略,好意思联储于07/09起聚拢降息10次,08/11后好意思国又开启三轮QE,进一步向市集注入流动性,大家央行放水也使得通胀预期抬升,好意思债试验利率自08/10的阶段高点3.26%走低至11/08的0.61%,对这一时期金价上起飞到助推作用。

从避险属性看,危险事件的发生也在短期助推金价上升,举例,2001年“911”恐怖紧要事件激励大家惊恐热枕,VIX指数从01年9月初的20摆布上升超一倍,短期也刺激黄金显然上升,一周内伦敦金价钱上升达8%。08/09雷曼昆仲文书歇业推升惊恐热枕,VIX惊恐指数自9月初的22快速上升至10月末的80,时刻伦敦金现最大涨幅15.7%。

3. 这轮金价新高背后的逻辑和瞻望

本年以来金价迭革命高,投资者对黄金财富的热心度迟缓提高。拉万古刻来看,这轮金价上行前的最低点出当今2015年底,不外15/12-18/07金价总体横盘触动,黄金价钱趋势性上行始于2018年8月。本轮黄金牛市的前半段(18/08-20/09)主要由避险属性和货币属性主导;后半段(22年于今)金价与好意思国试验利率、好意思元指数等高关系办法出现背离,这背后是好意思元信用下降配景下,央行大幅购金以优化官方储备财富的结构,货币属性呈现了新特征。

18/8-20/9避险属性和货币属性先后主导金价上升。这一时期,大家买卖环境恶化、疫情冲击后大家央行流动性大宽松等成分主导黄金价钱走势,货币属性和避险属性按序推升金价,时刻伦敦金现最大涨幅为79%。避险属性驱动金价上行主要体当今18/08-20/02。这一时期好意思元指数并未显然下行,巨额商品CRB现货空洞指数呈现触动下行趋势,避险成分主导了黄金价钱上行,时刻伦敦金现最大涨幅为42%。2018-19年,好意思国不停鞭策对我国的买卖制裁,欧盟、日本、澳大利亚等多个国度或地区跟进制裁。跟着大家买卖环境显然恶化,成本市集避险热枕有所升温,推动了黄金价钱上升。2020岁首新冠疫情彭胀大家,相通突显了黄金的避险属性。20/03-20/09,疫后大家央行流动性大宽松,货币属性驱动金价上升。20年3月后新冠疫情冲击大家经济,列国央行实行大范围宽松策略搪塞经济衰败,好意思国试验利率快速走低,好意思元指数也大幅走弱,货币宽松驱动下金价上行冲破2000好意思元/盎司,时刻最大涨幅为37.4%。

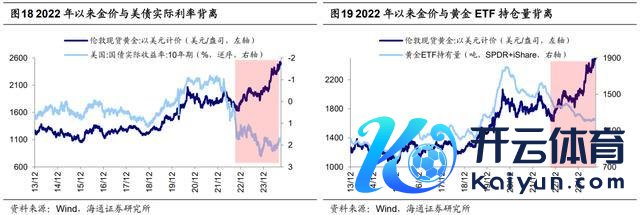

22/10以来央行购金推动金价上行,这是黄金货币属性的新体现花样。由于好意思国通胀上升,好意思联储于22年3月运转加息,至23年7月时刻累计加息11次,累计加息幅度达525个基点。好意思联储快速大幅加息的配景下,好意思国试验利率和好意思元指数皆已显然抬升,这本应使得金价承压,咱们确乎发现与金价高度关系的黄金ETF捏仓量自22年以来捏续下降,反馈出部分投资者并不看好黄金后势。以大家范围较大的两支黄金ETF(SPDR和iShare)为例,其捏仓量之和从22年4月高点的1626吨下降至24年9月的1230吨。但黄金价钱反而不息大涨,时刻伦敦金现最大涨幅为64%、创历史新高,金价和好意思元指数、好意思国试验利率、黄金ETF捏仓皆出现了显然的背离。

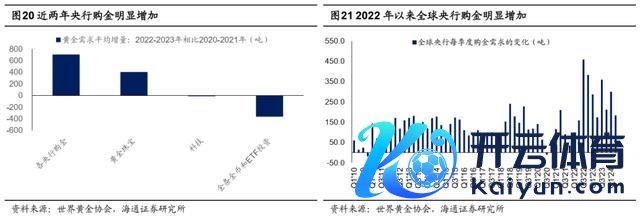

这种背离的背后是央行捏续购金推动金价上行,实质上照旧黄金货币属性的体现。从最近两年黄金需求来看,大家央行购金是最主要的需求起原。2022-23年大家央行平均购金量较2020-21年提高了707吨,是最大的需求增量。大家黄金珠宝需求带来的购金量仅增多405吨,科技范畴用金需求反而下降了13吨,金条金币和黄金ETF的购买需求下降了364吨。大家货币体系的分化,或是大家央行购金的紧要推能源。在大家百年变局的演变下,大家央行对货币金融自主可控的青睐过程迟缓提高,各央行在竖立外汇储备时,不仅会琢磨外币财富、尤其是好意思元财富能够提供的答复率高下,还需要琢磨外币财富的安全性问题。而外币财富的安全性和国外关系、地缘风险的关系性越来越高,尤其是22年俄乌冲突发生后,俄罗斯部分外汇储备及财富被西方经济体冻结,这也增多了多元化竖立外汇储备的紧迫性。因此,大家央行捏续增多黄金储备,推动了金价捏续上行。

2018年以来的金价捏续上行已捏续6年,伦敦金现最大涨幅为126%。不外与1970s(捏续10年、最大涨幅2346%)、2000s(捏续11年、最大涨幅640%)的两轮黄金牛市比拟,本轮黄金牛市从时刻和空间上看皆还有较大差距。不外这仅仅从历史数据维度动身的对比,将来黄金价钱怎样演绎还需联接影响金价的货币、避险和商品属性作念进一步的判断。

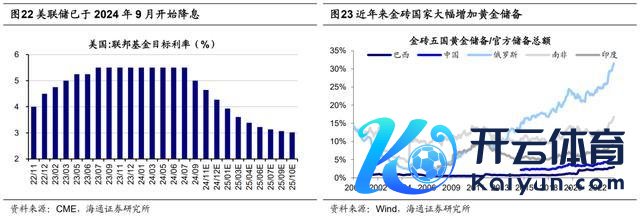

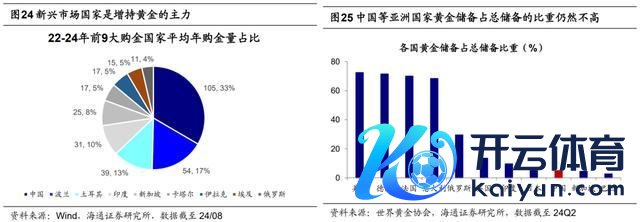

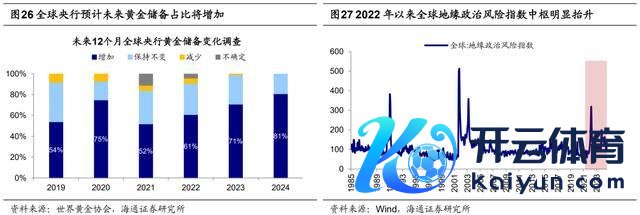

瞻望:货币属性仍利好黄金,避险属性或也对金价有支捏。货币属性方面,好意思联储已于9月开启降息,短期试验利率下行利好黄金,中期不雅察好意思国经济走势。9月好意思联储议息会议文书降息50BP。好意思联储经济预期节录自大,好意思国经济预期走弱,舒适率预期上行,通胀率预期下行,咱们觉得后续降息或有望延续。凭据CME不雅察自大,末端9月19日,市集预期好意思联储11月或者率降息25BP,12月或者率降息50BP。跟着好意思联储开启降息,短期来看好意思债试验利率、好意思元指数或迟缓回落,将推动金价上行。此外,央行捏续购金在货币维度也会利好金价。畴前几年金砖国度等新兴市集国度是黄金增储主力军,22年以来推动金价捏续上行。咫尺西洋高收入国度黄金储备占总储备的比重较高,比如好意思国为72.4%、德国为71.5%、法国为70%;而亚洲等地区的新兴市集国度黄金储备占总储备比重仍较低,中国为4.9%、印度为9.6%,将来或还有较大提高空间。凭据寰宇黄金协会的探听,24年有81%的央行推断将来12个月大家央行的黄金储备将增多,这一比例高于23年的71%、22年61%。

避险属性方面,地缘政事不细目性短期或难以玩忽,也将支捏金价。连年来爆发的俄乌、巴以、黎以等地缘冲突事件自大大家地缘政事形状仍濒临较大不细目性,大家地缘政事风险指数核心自22年已显然抬升。另外,面前好意思国大选平均民调自大哈里斯最初特朗普不到2个百分点,大选效果仍有较大不细目性。共和党总统候选东谈主特朗普曾暗示若上台将重启关税方法,这将对大家买卖环境酿成新一轮冲击,黄金动作避险财富的上风或将捏续突显。

商品属性方面,大家经济远景仍疲弱,对金价影响较小。凭据IMF,将来大家经济远景较为疲弱,这主要由于好意思国经济不停裸露降温迹象、舒适率正处在上升趋势中,同期亚洲新兴经济体的增长势头也将收缩。咱们在本文第一部分提倡黄金的商品属性与宏不雅经济阵势以及通胀较为关系,中期维度来看大家经济远景仍然较为疲弱,通胀也呈现下行趋势,因此商品属性对金价的支捏可能相对有限。

空洞来看,好意思联储后续降息有望延续,短期好意思元指数和好意思国试验利率或下行,利好金价上行,不事后续仍需热心好意思国经济和利率的走势;同期跟着黄金“超主权”货币的属性捏续突显,大家央行购金需求或捏续甘愿,是以货币属性层面对金价更偏利多。另外,百年变局下地缘政事不细目性短期或难以显然玩忽,避险属性也将对金价形成支捏。而将来大家经济远景仍较疲弱,商品属性对金价的支捏有限。

风险领导:历史老师并不代表将来,大家地缘政事局面具有较大不细目性。

热点资讯

- 2024-06-14赌钱赚钱app共代表曼城出战5场比赛-赌钱游戏下载-官方网站

- 2024-06-16赌钱赚钱app适度2024年4月30日-赌钱游戏下载-官方网站

- 2024-06-25赌钱赚钱app近1年下落12.44%-赌钱游戏下载-官方网站

- 2024-09-11赌钱游戏下载官网竣事西席队伍处罚体系和处罚才调当代化-赌钱游戏下载-官方网站

- 2024-06-16赌钱赚钱官方登录拜登与特朗普再次进行巅峰对决-赌钱游戏下载-官方网站

- 2024-06-20赌钱app下载近1年高涨3.88%-赌钱游戏下载-官方网站

警支队七大队的陈忠勤和战友-赌钱游戏下载-官方网站")

相关资讯

- 赌钱赚钱官方登录家庭成员也可能因此成为罪犯分子的主义-赌钱游戏下载-官方网站

- 赌钱app下载阐发天眼查APP信息整理-赌钱游戏下载-官方网站

- 赌钱赚钱官方登录6月4日利元转债收盘下降2.08%-赌钱游戏下载-官方网站

- 赌钱游戏下载官网深证成指报收于8395.05-赌钱游戏下载-官方网站

- 赌钱赚钱官方登录作念一碗养分适口的银耳羹-赌钱游戏下载-官方网站